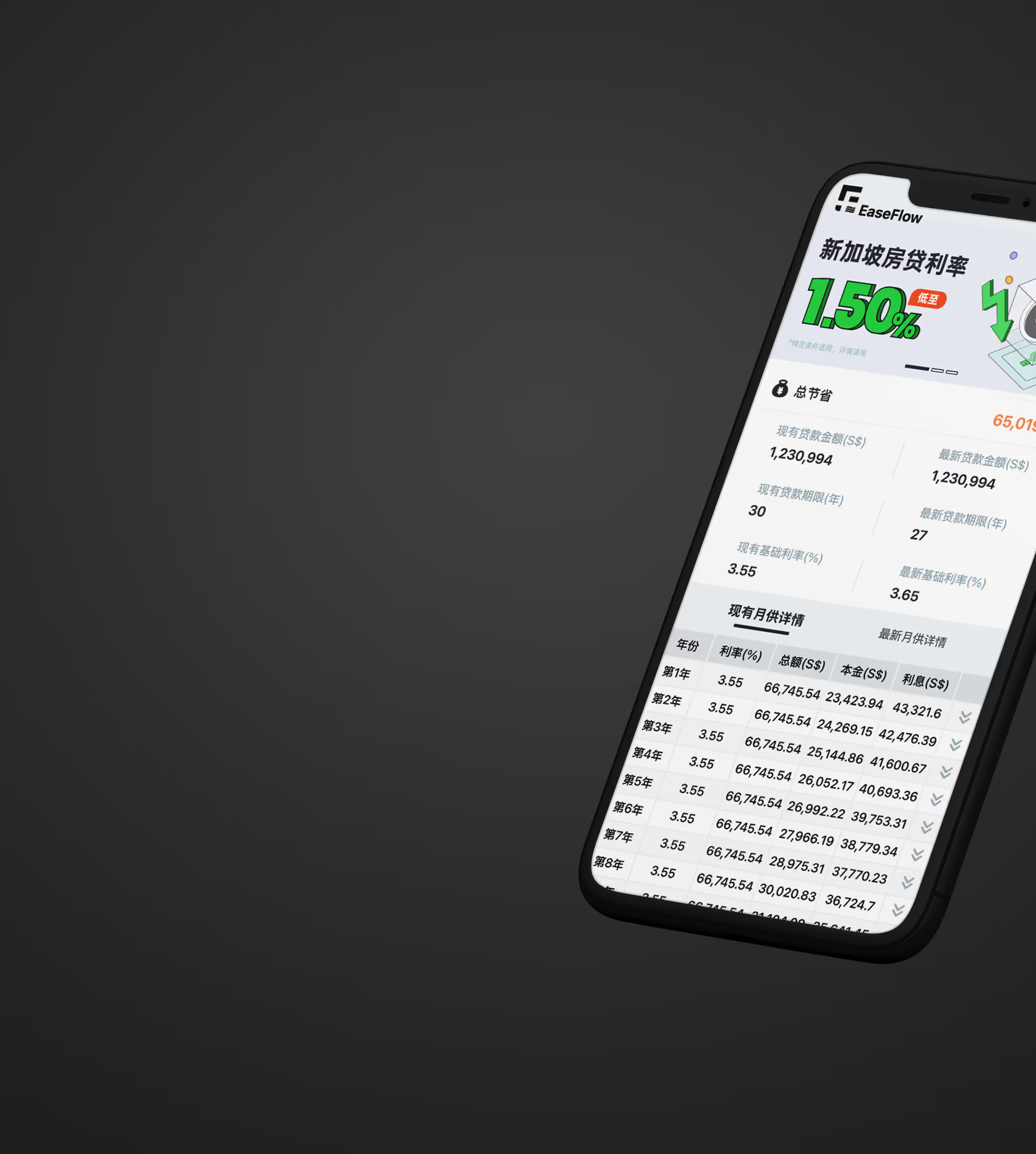

购房贷款计算器

Thank you for your submission!

Thank you for your submission!

付款计划

付款计划

Thank you for your submission!

还款计划

还款计划

Thank you for your submission!

获取完整报告和更省方案

FAQ

常见疑问

什么时候申请贷款 ?

量身定制最省方案

评估收入、负债

确认和提高可贷款额度(IPA)

银行对比与配套介绍

待您谈判利率

提交贷款申请

付完您的买房定金(Option fee),拿到购房合同后,付确认金(exercise fee)前,进行贷款申请

即时提交贷款申请

实时更新申请状态

解析贷款合同细节与条款

确认贷款利率

确认贷款批准条件

签署合同 & 放款

联系律师

与律师签署文件,完成银行转换

后续支持

提醒安排再融资

监控利率窗口

优化贷款结构

避免罚金

什么是LTV(贷款比例)?

LTV(Loan-to-Value)贷款价值比是指银行愿意贷给您的金额占房产价值的百分比。新加坡金融管理局(MAS)对不同类型的房产和买家设定了不同的LTV限制。

组屋(HDB FLAT)

最长25年贷款

私宅

最长30年贷款

有1个房贷

最长30年贷款

有1个房贷

最长30年贷款

要交多少印花税?

基础印花税

房价100万以内

房价150万以内

房价300万以内

房价300万以上

额外印花税

公民

永久公民(PR)

外国人

企业

利率怎么选?

私宅期房(未交房)

私宅现房

祖屋

固定利率

在锁定期内利率保持不变,适合希望月供稳定的借款人

利率稳定

易于预算规划

避免利率上升风险

浮动利率

基于新加坡隔夜平均利率,利率随市场变动,目前普遍低于固定利率

当前利率较低

跟随市场趋势

更大灵活性

什么是MSR & TDSR (总债务偿还率)?

房贷供款比率

适用对象

只适用于建屋发展局(HDB)和执行共管公寓新房(EC)的贷款申请人

计算方式

示列若您的月薪为 S$6,000,则房贷月供不能超过 S$1,800。

总债务偿还率

适用对象

适用于所有住宅和商业房贷,包括私宅、EC等

计算方式

债务包括

规定上限

每月供款不得超过月收入的55%

示列若您的月薪为 S$10,000,所有债务的月供不得超过 S$5,500。

需要帮助?

看看低 0.5% 利率你能省多少

房贷无忧,尽在掌控之间

※ 本网站所有贷款计算结果仅供参考。实际贷款额度、利率、费用及条款以银行最终审批为准。利率可能因市场变化、政策更新或客户资信情况而有所调整。※ EaseFlow 遵守新加坡金融管理局(MAS)的相关法规。我们提供的咨询服务完全免费,银行佣金不会影响您获得的利率或贷款条件。※ 我们严格遵守新加坡《个人资料保护法》(PDPA)。所有客户信息均以加密方式存储,仅限授权人员在必要范围内使用,未经客户授权不会提供给任何第三方。※ 本网站发布的市场分析、利率趋势及内容仅反映撰写时的市场状况,不构成任何投资承诺或建议。房地产与金融产品均存在风险,请根据自身情况做出判断。※ 客户评价均为真实反馈,但过往经验不代表未来结果。不同客户的贷款批核与方案可能因个人情况而不同。※ 如需了解完整服务条款,请访问 easeflowsg.com/terms-of-service。如有疑问,欢迎联系我们的专业顾问团队。